減価償却はほとんどの場合、定額法と定率法が用いられます。

でもそれ以外にも何種類かの減価償却の方法があります。

ここでは、その方法について説明をしたいと思います。

生産高比例法について

こちらのやり方は実務ではでなくても、簿記の試験では出てくるので、簿記の試験を目指してる人はきちんと押さえてください。

今までの定額法と定率法は資産の耐用年数で償却費を計算してきました。この生産高比例法は、償却対応資産の利用度に応じて、減価償却費を計上するやり方です。

このやり方は主に乗り物など、総使用可能量を見積もることができるものに適用されます。

減価償却費の求め方は、、

(取得原価 - 残存価格) × 当期の使用量 / 総利用可能量 = 減価償却費

になります。

例を出して考えると、

取得原価1,000,000円の車両があります。残存価格は取得価額の10%とし、見積り総走行距離は180,000kmです。当期は30,000kmの使用がありました。

生産高比例法でこの時の償却額を求めなさい。

減価償却費=(1,000,000-1,000,000×0.1)×30,000/180,000

900,000×1/6となり、計算すると、150,000円になります。

このように、予定使用距離や時間が見積りできるもの、乗り物や機械でこのような償却方法が用いられることがあります。

級数法について

級数法は生産高比例法よりさらに目にすることが少ないかもしれません。試験でも簿記の二級までは習ったりしませんが、税理士科目の簿記論などでは試験の範囲になりますので、1度目を通してみて下さい。

級数法は耐用年数の数を順に合計した総項数を分母にし、各会計期間の未償却年数を分子とする償却率をかけることにより、減価償却費を求めるやり方です。

文章で書いても何のことかわかりませんよね?

例をだして考えると、

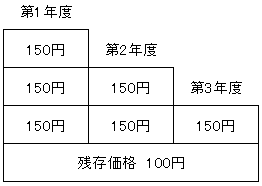

取得原価1,000円、残存価格は取得価額の10%、耐用年数3年の資産があったとします。

(ここでは取得金額の値段が安いことは考慮しないでください)

これを級数法で図示して考えると、

という風になります。

わかりますか?

取得原価-残存価格は900円

これを年数ごとに一つづつ減る箱で考えます。

ここでは箱が全部で6個あり、そのうち3個が1年目の償却費になります。

2年目は2個、3年目は1個です。

減価償却費で言うと、1年目450円、2年目300円、3年目150円になります。

ここでは3年を耐用年数としていますが、耐用年数が4年の資産の場合、全部で箱の数は10個になり、

1年目は4個、2年目3個、3年目2個、4年目1個になります。

この個数に応じて償却額を出すやり方を級数法と言います。

定額法のようにも見えますし、最初の方が多く償却するので、定率法のようにも見えますが、また違った方法になりますので、このやり方も覚えていてください。

まとめ

私の会社ではこの2つの方法、どちらも使用していません。

今までもあまり聞いたことがないので、実務ではあまり使用しないのかもしれませんが、簿記の試験には出題されます。

今回で、4つの償却方法について記述してきました。

償却方法についてはこれで終わりにしたいと思います。

減価償却費の問題はいろいろと複合して出てきますが、ここでお話しした基本を忘れないでください。この基本がわかってないと、減価償却費の計算はできません。ですが、基本をきちんと押さえておけば、それほど難しくないこともわかると思いますので、あわてず勉強してください。