平成30年度の保険料控除申告書ですが、平成29年度までは、配偶者特別控除申告書と保険料控除申告書が一つになっていました。

平成30年からは配偶者(特別)控除の内容が複雑化したので、2枚にわかれることになりました。

ただ2枚に分かれたといっても、大きな変化があったのは配偶者控除等申告書の方だけですので、保険料控除の方は特に変更はありません。

しいて言うなら書くスペースが広くなって書きやすくなった。。。かな?

ですが、自分で書いたことのない人もいらっしゃると思いますので、ここでご確認してください。

1.生命保険料控除申告書とは

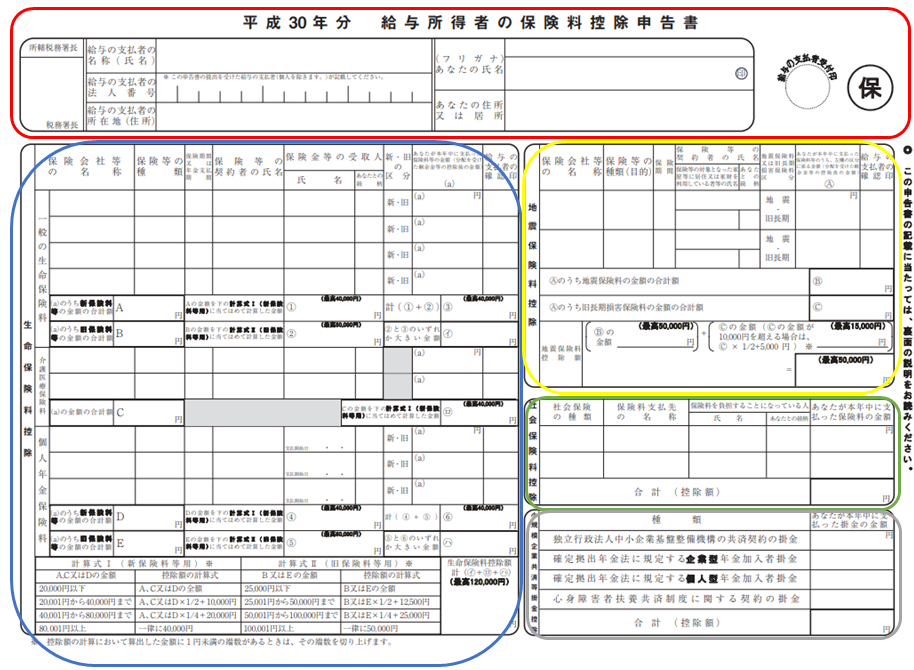

平成30年度の生命保険料控除は下の図のようになりました。

今までより書く欄が大きくなり、見やすくなった印象です。

もともと、保険料控除申請書は会社で引かれている社会保険料以外の保険料控除を受けるための申請書です。

各家庭でどんな保険に入っているかとか、その年に新しい保険を追加したとかは会社ではわかりませんからね。

逆に言えば、保険会社から送ってくる『控除申請用のはがき』などを紛失したりして、この用紙に記入をしないと控除が全く受けれなくなるので注意してください。

さて、それでは保険料控除の申告書の書き方について5つに分けて説明します。

この色分けで説明していきます。

2.生命保険料控除申告書の書き方

2-1 勤め先、自分の内容の記入欄について

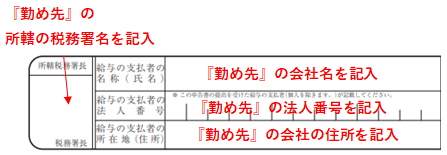

まずは左側の『勤め先』を記入する欄から見ていきましょう。

こちらは会社で書いてくれていることもありますし、会社の指示で空欄で出してもいいことになっていることも多いので、会社に確認してください。

書くとしたらこのような内容になります。

法人番号は個人番号と違い調べることもできますが、会社に確認するのが一番早いと思います。

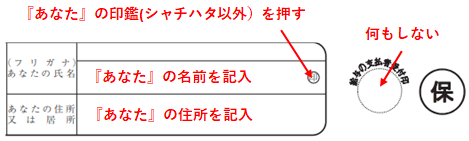

次に自分の内容の書き方です。

あなたの名前と住所を記入してください。

名前のフリガナは『カタカナ』で記入してください。

印鑑はシャチハタの方もよく見ますが、自分の申告書ですのできちんとシャチハタ以外の印鑑を押すのが望ましいと思います。

給与支払者受付印のところに印鑑を押したくなるのもわかりますが、ここは会社側が使用するところになりますので、ここには何も押さないでください。

2-2 生命保険料控除の記入について

次に生命保険料控除の書き方についてです。

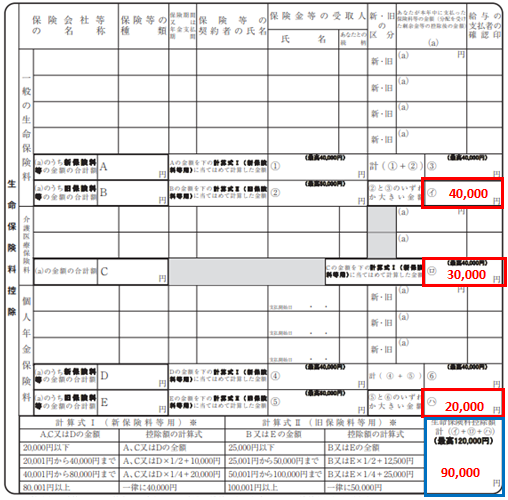

こちらは、3つの保険料について控除額を計算して、最終的にひとつに合算します(最高120,000円まで)

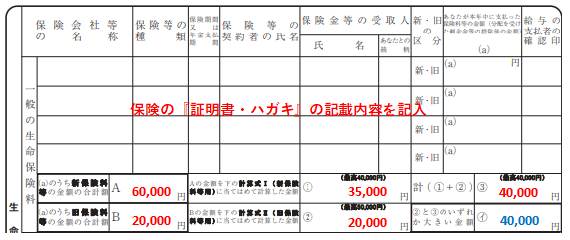

保険会社から送ってくる『証明書・はがき』を確認して、自分の加入している保険がどの分に該当するかを分けるところから始めてください。

内容を見ればきちんと、『一般の生命保険料』、『介護医療保険料』、『個人年金保険料』がわかるようになっています。

ただ、ここで厄介なことが一つあります。

『一般の生命保険料』と『個人年金保険料』の2つはその契約した始期(始めた時)により、

・平成24年 1月 1日以後に契約:『新生命保険料』

・平成23年12月31日以前に契約:『旧生命保険料』

と2つにわかれています。

これも『証明書・はがき』を確認すればきちんと書いてありますので、あわてずにわけてくださいね。

1か所の保険会社でいろいろな保険に加入している人は、『証明書・はがき』にすべて書いてあると思いますので、忘れずに書いてください。

加入している保険をわけると、

『一般の生命保険料(旧)』

『一般の生命保険料(新)』

『介護医療保険料』

『個人年金保険料(旧)』

『個人年金保険料(新)』

の5つにわかれると思います。

まずは一般の生命保険料の書き方について、例を挙げてみていきましょう。

先程わけた『一般の生命保険料』を『旧』と『新』の分を各々で合算してください。

ここで注意してほしいのは、『証明書・はがき』はだいたい『9月ころまでの保険料支払額』と『年末まで支払った場合の支払額』が書いてあります。

途中で保険を解約する場合は別ですが、解約しない場合は必ず『年末まで支払った場合の支払額』で計算してください。

(例1)

一般の生命保険料の旧の合算が100,000円、新の合算が40,000円の場合

生命保険料『Aの欄』に『新』の合算40,000を記入

生命保険料『Bの欄』に『旧』の合算100,000を記入

次に下の表から新、旧の金額を計算する。

新・・・40,000の為、40,000×1/2+10,000=30,000

旧・・・100,000の為、100,000×1/4+25,000=50,000

これをそれぞれ①、②に記入する。

③には①と②の合算を記入します。

①と②の合算は80,000ですが、最高40,000の為、40,000を記入。

最後、②と③を比べて大きい数字を㋑欄に記入。(ここでは50,000 青字の所です)

この㋑の数値が一般生命保険料の控除額になります。

次の場合はどうでしょうか

(例2)

一般の生命保険料の旧の合算が20,000円、新の合算が60,000円の場合

先程のように計算すると、このようになります。

ここでは出ていませんが、①、②を計算したときに、小数点以下の数字が出た場合は小数点以下を切り上げてください。

次に介護保険料を見ていきましょう。

介護保険料は新の保険しかありませんので、支払った保険料を合算します。

ここでは合算金額を『40,000』として計算してます。

合算の40,000を先程も使用した下記表で計算して30,000を計算します。

最後は個人年金保険料になります。

個人年金保険料の旧の合算が30,000円、新の合算が50,000円の場合で計算してみると、次のようになります。

今までと特に変わりませんので、あわてずに計算してください。

最後に今まで計算した3つの保険料控除を合算します。

赤枠3つを合算して、青枠の金額になります。

ただし、ここで注意してほしいのは、合算した金額の最高は『120,000円』であることです。

赤枠の合算の最大値は、『50,000』+『40,000』+『50,000』=『140,000』になりますが、この場合でも生命保険料控除として控除できるのは、『120,000』になります。

2-3 地震保険料控除の記入について

地震保険料控除欄では、『地震保険』と『旧長期損害保険料』の控除額を計算します。

地震保険だけの場合の記入例はこのようになります。

保険会社名と、保険の種類を書きます。

保険契約期間はだいたい1~5年になると思いますが、5年であっても1年でまとめて控除はできません。

5年の総額を5で割った1年の保険額が対象になります。

地震保険の契約者の名前と家屋の居住・利用者名を記入します。

契約者と同じ場合、契約者名と『本人』と記入します。

地震の方を〇でかこみ、一年間の保険料を記入します。

地震保険の場合、生命保険料と違い支払った金額が50,000円以下の場合、全額控除されます。

次に旧長期損害保険料の場合です。

旧長期損害保険料も記入の仕方は同じですが、最高15,000円までしか控除できません。

地震保険料の注意事項は、ひとつの契約で地震保険と旧長期損害保険がある場合は、どちらか有利な方のひとつしか選択できないことです。

ただし、違う契約の場合はそれぞれ控除することができます。

2-4 社会保険料控除の記入について

この欄は、会社の給与から引かれている健康保険料や、介護保険料、厚生年金保険料、雇用保険料を書く必要はありません。

こちらについては書かなくても、会社側で数値を把握しているので、会社側で計算してくれます。

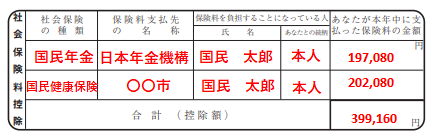

この欄に記入するのは、それ以外で自分で支払った社会保険料になります。

考えられるのは、

・自分で国民年金保険料や国民健康保険料、国民年金基金の掛け金を支払ったとき

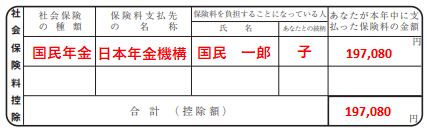

・親が代わりに子の分の国民年金保険料を支払うとき

などがあげられます。

・自分で国民年金保険料や国民健康保険を支払ったとき

このように記載することになります。

・親が代わりに子の分の国民年金保険料を支払うとき

子どもが20歳になっても、保険料を支払えない時は親が代わりに納付されていることがあると思います。

その場合は、このような形になります。

・添付書類について

国民年金・・・『国民年金控除証明書』の提出が必要です。

国民年金基金・・・『社会保険料控除証明書』の提出が必要です。

国民健康保険・・・必要なし

介護保険・・・必要なし

後期高齢者医療保険料・・・必要なし

これらの保険料は記入を漏らしてしまうと会社側では全く把握することができません。

その為、忘れずに記入してください。

証明書を紛失した場合は再発行が可能ですので、その場合は申請をするようにしてください。

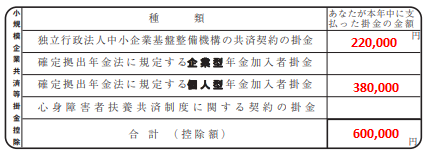

2-5 小規模企業共済等掛金控除の内容と記入について

小規模企業共済等の掛け金を支払っている場合、控除を受けることができます。

対象となるのは、次の4つになります。

①小規模企業共済

②企業型確定拠出年金

③個人型確定拠出年金(iDeCo)

④心身障害者扶養共済掛金

①小規模企業共済とは、個人事業主などが共済金を積み立てて、退職時などにそれまで積み立てた共済金を受け取れるシステムのことです。

退職金がない個人事業主にとっては大変ありがたいものになります。

掛金も月1,000円~月70,000円内で選ぶことができ、年間に支払った掛金全額を控除することができます。

②企業型確定拠出年金とは、企業が毎月従業員の年金口座に積み立てを行い、その積立資金で従業員自らが年金資産の運用を行うシステムのことです。

運用した際の運用益が非課税になったり、積立の受け取りの際にも税制の優遇措置があります。

その年に支払った掛金については、全額控除の対象となります。

③個人型確定拠出年金とは、企業ではなく自分で投資信託などを選んで運用するものになります。

企業型と同じ優遇措置を受けることができ、年内に支払った掛金について全額控除することができます。

④心身障碍者扶養共済掛金とは、障害者を扶養している保護者が掛金を納めることにより、保護者に万一のことがあった時に障害のある方に年金が支給される制度です。

この場合も、年内に支払った掛金については全額控除することができます。

記入例:支払った金額を各項目欄に記入します。

3.まとめ

保険料控除の書き方について見てきました。

平成30年度から用紙は変わりましたが、特に中身が変わっていないことはわかってもらえたかと思います。

もうすぐ年末調整が始まると思います。

もれなく記入していただいて、受けることができる控除はきちんと受けるようにしてください。

最後までお読みいただきありがとうございました。