平成30年度の扶養控除等(異動)申告書の書き方について書いていこうと思います。

扶養控除等(異動)申告書は、その年の最初の給料の支払いを受ける日の前日、もしくは入社後最初の給料の支払いを受ける前日までに会社に提出しないといけません。

この書類の内容で、

・扶養控除

・障害者控除

・寡婦(夫)控除

・勤労学生控除

を確認することになります。

正しく書いてないことで、本当は受けれる控除が受けれないといったこともありますので、こちらで確認していきましょう。

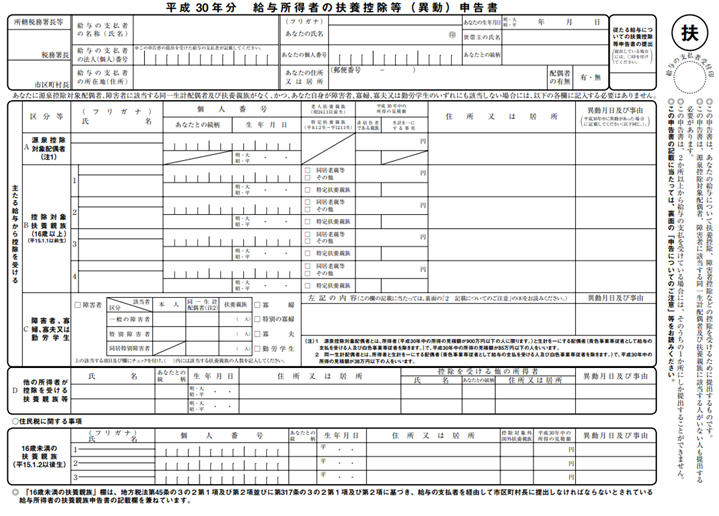

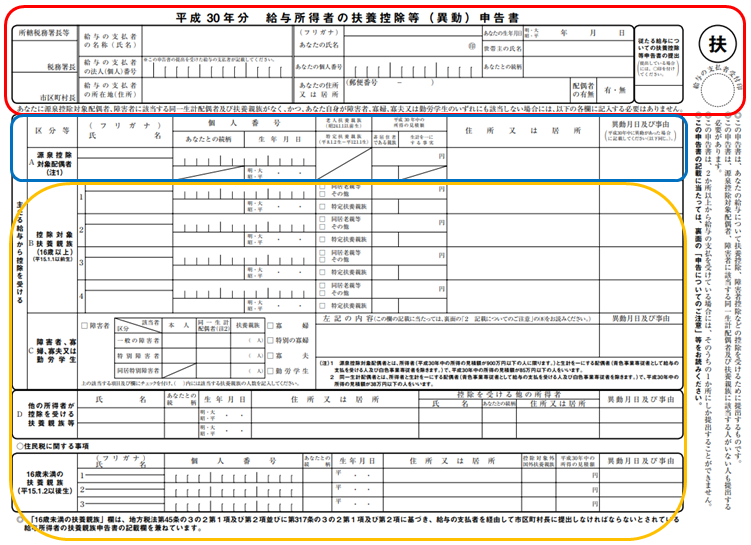

平成30年分扶養控除等(異動)申告書の書き方

平成30年分扶養控除等(異動)申告書

こちらが平成30年分の扶養控除等(異動)申告書です。

こちらについて、3つに分割して説明していきます。

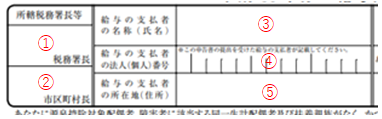

1.会社情報及び『あなた』の情報欄の記載方法

赤枠の左側の部分についてから始めます。

①『勤め先』の所轄の税務署・・・『勤め先』の所轄の税務署名を記入します。

②『あなた』の所在する市区町村長・・・『あなた』が住む市区町村長名を記入します。

③給与の支払者の名称・・・『勤め先』の名称を記入します。個人の場合は屋号や個人名になります。

④給与の支払者の法人(個人)番号・・・『勤め先』の法人番号を記入します。

⑤給与の支払者の所在地・・・『勤め先』の住所を記入します。

この部分の記入については会社の指示に従ってください。

記入がいらなかったり、最初から会社で記入してあるかもしれません。

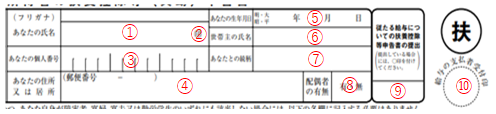

次に右側にの説明にうつります。

こちらはこの申告書を出す『あなた』の情報を書く欄になります。

①あなたの氏名・・・あなたのお名前を記入してください。『フリガナ』と書いてあるので、『カタカナ』でふり仮名を書いてください。

②あなたの印鑑・・・シャチハタでない『あなた』の印鑑を押してください。

③あなたの個人番号・・・ここは会社の指示に従ってください。『あなた』の個人番号を書くところですが、個人番号は会社でも決まった人しか取り扱えないと思います。不特定多数の人に見られることで不利益を被る可能性もありますので、ここの取扱いに関して特に気を付けてください。

④あなたの住所・・・『あなた』の住所を書いてください。こちらは平成30年1月1日に所在の住所を書きますが、引っ越した場合などは新しい住所を書いてください。

⑤あなたの生年月日・・・『あなた』の生年月日を記入してください。西暦ではなく和暦で記入します。(昭和や平成など)

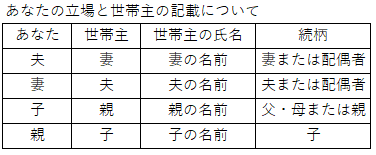

⑥・⑦世帯主の氏名及び続柄・・・『あなた』の住まいの世帯主を書きます。

(わからない場合は住民票に記載されていますのでそちらでご確認下さい)

世帯主が『あなた』自身の場合は、『本人』と記入すれば大丈夫です。

その他の場合はこちらを参考にしてください。

⑧配偶者の有無・・・配偶者がいれば『有』にいなければ『無』に『〇』をつけてください。

⑨従たる給与についての扶養控除等申告書の提出・・・基本的に空欄で大丈夫です。

⑩給与の支払者の受付印・・・ここには記入も押印もしません。

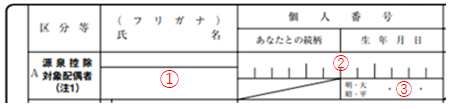

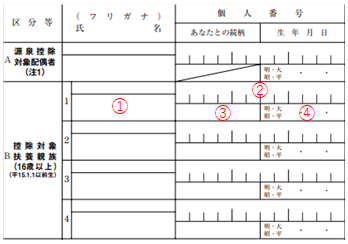

2.源泉控除対象配偶者の条件と記載方法について

次に配偶者の情報を記載するところについて見ていきます。

この部分に昨年まではなかった『源泉控除対象配偶者』という言葉が出てきます。

源泉控除対象配偶者とは、平成30年度より新たにできた言葉で次の内容を満たす配偶者のことを言います。

源泉控除対象配偶者の条件

・平成30年中の『あなた』の所得の見積額が900万円以下の人(給与収入だけの場合、年収1,120万円以下)

・『配偶者』が『あなた』と生計を一にすること

・『配偶者』の平成30年中の所得の見積額が85万円以下の人(給与収入だけの場合、年収150万円以下)

・青色申告専従者としてその年一度も給与の支払を受けていないこと、または白色申告専従者でないこと。

この条件にあてはまる配偶者になります。

次に記入方法について見ていきます。

①源泉控除対象配偶者・・・こちらに配偶者名・フリガナをカタカナで記入します。

②配偶者の個人番号・・・会社の指示に従ってください。『あなた』の個人番号同様大切なものになりますので、記入する場合は書類の取扱いには注意してください。

③配偶者の生年月日・・・配偶者の生年月日を和暦(昭和・平成など)で記入します。

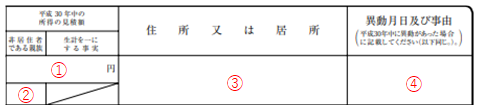

次に右側の部分になります。

①平成30年中の所得の見積額・・・給料収入だけの場合、収入額から65万円(給与所得控除)を引いた金額を記入します。0~85万円の数字になります。85万以上の配偶者の場合、『源泉控除対象配偶者』にあてはまらないので、注意してください。

②非居住者である親族・・・配偶者が日本にいない場合、ここに『〇』を記入します。

③住所又は居所・・・配偶者の住所を記入します。『あなた』と同居なら『同上』でも大丈夫です。

④異動月日及び事由・・・『婚姻』、『離婚』、『死亡』、『産休・育休』などがあった場合、日時と内容を記入します。

3.控除対象扶養親族・障害者欄・寡婦/寡夫欄・勤労学生欄の記入方法について

扶養親族欄の記入方法を見る前に、扶養親族の範囲・控除できる金額について確認しましょう。

1.扶養親族の条件・範囲について

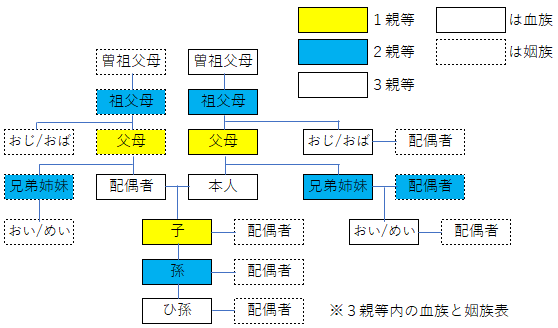

扶養親族とはその年の12月31日時点で、

・6親等内の血族および3親等内の姻族又は都道府県知事から養育を委託された児童(里子)や市町村長から用語を委託された老人

・納税者と生計を一にしている

・年間の合計所得金額が38万円以下

・青色申告専従者としてその年一度も給与の支払を受けていないこと又は白色申告専従者でないこと

になります。

この中で、血族、姻族の関係が分かりづらいと思いますので、3親等内の血族・姻族の表を参考にしてください。

2.扶養親族の条件による控除額について

扶養親族は年齢や同居の事実などでその控除額が変わってきます。

①16歳未満の扶養親族・・・所得税での控除はありません。ですが、住民税の計算で使用されます。

②一般の控除対象扶養親族(16歳~18歳及び23歳~69歳)・・・控除金額38万円

③特定扶養親族(19歳~22歳)・・・控除金額63万円

④老人扶養親族(70歳以上・同居の場合)・・・控除金額58万円

⑤老人扶養親族(70歳以上・別居の場合)・・・控除金額48万円

3.控除対象扶養親族の記入方法について

ようやくになってしまいましたが、ここから書き方について説明します。

まず、控除対象扶養親族(16歳以上)の欄から見ていきましょう。

ここに記入するのは16歳以上になりますので、注意して下さい。

①氏名(フリガナ)・・・対象の氏名とフリガナ(カタカナ)を記入します。

②個人番号・・・配偶者などの欄と同じく会社の指示に従ってください。

③あなたとの続柄・・・子供なら『子』と記入してください。

④生年月日・・・和暦で生年月日を記入してください。

次に右側にうつります。

①老人扶養親族・特定扶養親族の内容を確認する欄になります。

・70歳以上で同居している・・・『□ 同居老親等』に『✔』を入れてください。

・70歳以上で別居している・・・『□ その他』に『✔』を入れてください。

・扶養親族が(19歳~22歳)・・・『□ 特定扶養親族』に『✔』を入れてください。

②平成30年中の所得の見積額ですが、所得控除額に注意して所得金額を記入してください。

・給与収入だけの場合、年収が103万円以下の場合、所得は38万円以下になります。(給与所得控除65万円)

・年金のみの場合、

65歳未満の親・・・年金収入が108万円以下で所得は38万円以下になります。(公的年金等控除額70万円)

65歳以上の親・・・年金収入が158万円以下で所得が38万円以下になります。(公的年金等控除額120万円)

※なお、この年金ですが老齢年金は含めますが、遺族年金・障害年金は含めませんので注意してください。

③非居住者である親族・・・扶養親族が海外にいる場合、『〇』を記入してください。

④生計を一にする事実・・・仕送りをしている金額を記入してください。

⑤住所又は居所・・・扶養親族の住所を記入します。『あなた』と同居なら『同上』でかまいません。

⑥異動月日及び事由・・・親と同居することになって扶養に入ったや、子供が離婚して実家に戻ってきたため扶養に入ったなどの事象について記入する欄ですが、特に書く必要はありません。

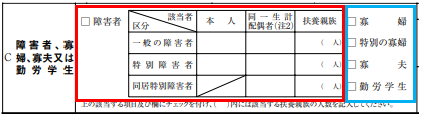

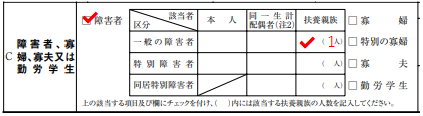

4.障害者、寡婦・寡夫、勤労学生の記入方法について

記入場所はここになります。

4-1障害者の記入について

障害者についての記入が赤枠欄になります。

横軸で該当者項目である本人・配偶者・扶養親族を表わし、縦軸で障害の区分を表しています。

【記入例】

本人が障害者で、一般の障害者の場合

配偶者が障害者で、特別障害者の場合

この配偶者欄ですが、『同一生計配偶者』と書いてあります。

同一生計配偶者とは、

・納税者と生計を一にする

・平成30年中の所得の見積額が38万円以下の人(給与だけの場合、103万円以下)

・青色申告専従者としてその年一度も給与の支払を受けていないこと又は白色申告専従者でないこと

※詳細については、『源泉控除対象配偶者・同一生計配偶者・控除対象配偶者とは』をお読みください

扶養親族が障害者で、1名の場合

【参考】

特別障害者とは

- ●身体障害者手帳に身体上の障害の程度が一級又は二級と記載されている方

- ●精神障害者保健福祉手帳に障害等級が一級と記載されている方

- ●重度の知的障害者と判定された方

- ●いつも病床にいて、複雑な介護を受けなければならない方 など

【特別障害者 国税庁HP】

障害の対象者・障害の程度・交付を受けている手帳などの種類と交付年月日を右側の欄に記入します。

4-2寡婦・特別の寡婦・寡夫・勤労学生の記入について

寡婦・特別の寡婦・寡夫・勤労学生については先程の青枠の部分になります。

各項目であてはまる『□』の欄に『✔』を入れます。

内容については、『寡婦・特別の寡婦・寡夫・勤労学生について』を参照してください。

5.他の所得者が控除を受ける扶養親族等

この欄に書く内容ですが、納税者以外の人の扶養控除申告書で扶養控除を受けるためにこの納税者の扶養控除は受けないことを表すために書く欄になります。

ですが、ここの欄は空欄で提出しても構いません。

それでも書きたいという人の為に、例を挙げて説明します。

夫婦が共働きの場合、夫も妻も各々の会社にこの扶養控除等申告書を提出します。

この夫婦の間に子供がいた場合、どうなるでしょうか?

夫婦両方の扶養控除等申告書に子供の名前を書いて、両方から扶養控除を受けることはできません。

仮に夫の扶養にいれて、夫の扶養控除等申告書に子供の名前を書くとします。

そうした場合、妻の扶養控除等申告書には、このD欄にその事実を記載します。

つまり、『子供はいますが、夫の扶養に入れているわけで漏れているわけではないですよ』ということを表す為に記入します。

第三者がこの扶養控除等申告書を見たときに、子供が他の人(ここでは夫)の扶養に入っていることが一目瞭然になるからです。

そのような理由の為、書いても書かなくても控除額には関係がありませんので、特に無理をして記入する必要はありません。

6.16歳未満の扶養親族の記入方法について

長くなりましたが、最後の項目になります。

ここでは、16歳未満の扶養親族の内容を記入します。

子供手当てができた関係で所得税の控除は受けれませんが、住民税の計算に必要になりますので記入してください。

氏名・個人番号・続柄と今までの内容と変わりません。

個人番号については会社の指示に従ってください。

控除対象外国外扶養親族欄ですが、扶養親族が海外の住所の場合のみ『〇』をつけてください。

まとめ

平成30年度より書類上に源泉控除対象配偶者・同一生計配偶者という名称が新しく出てきています。

ですが、それ以外の内容については今までとそんなに変わりません。

扶養親族の漏れや、寡婦などの項目の漏れが多いので、そのあたりに注意して記入してください。

最後までお読みいただきありがとうございました。