平成30年度の年末調整から聞きなれない名称が出てきました。

配偶者についての呼び方が平成30年度より3つの種類に分かれました。

①源泉控除対象配偶者

②同一生計配偶者

③控除対象配偶者

ここではその3つについてお話しします。

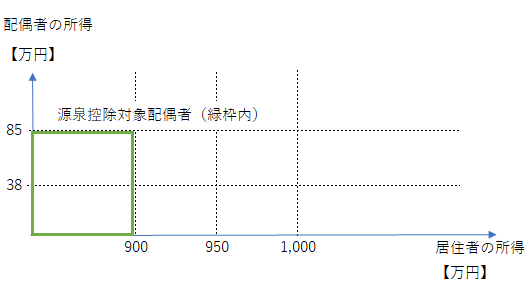

源泉控除対象配偶者とは?

源泉控除対象配偶者とは、

・納税者本人の合計所得金額が900万円以下(給与収入だけなら1,120万円以下)

・配偶者の所得が85万円以下(給与収入だけなら150万円以下)

・納税者と配偶者は生計を一にしていること

※ここでいう『生計を一にする』とは、

別居していても生活費が仕送りしている等も該当します。

民法で規定されている配偶者(事実婚・内縁関係は該当しない)のことです。

この源泉控除対象配偶者を図で示すとこのようになります。

この範囲は平成30年度からの改正で配偶者控除または配偶者特別控除で38万円の所得控除を受けることができる範囲になります。

この範囲の配偶者がいる納税者は、毎月の給料から徴収される源泉所得税は、扶養親族等が『1人』いるものとして計算されます。

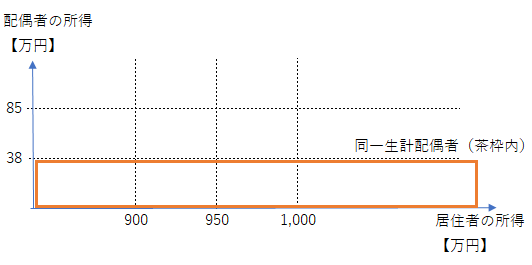

同一生計配偶者とは?

同一生計配偶者とは、

・納税者の所得の制限はなし

・配偶者の合計所得が38万円以下(給与所得だけなら103万円以下)

・納税者と配偶者は生計を一にしていること

この同一生計配偶者を図で示すとこのようになります。

この範囲は平成29年度までは『控除対象配偶者』という名称でしたが、平成30年度より『同一生計配偶者』という名前に変わりました。

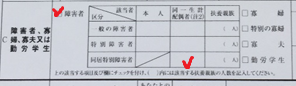

この同一生計配偶者に該当する場合、障害者控除の対象になります。

配偶者が対象になる場合は、扶養控除等申告書の所定の欄にチェックします。

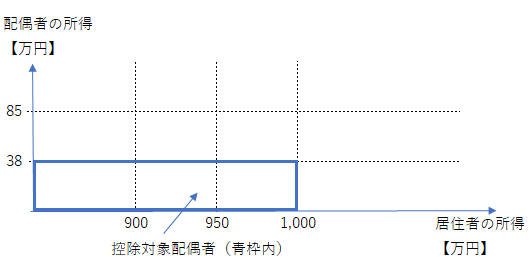

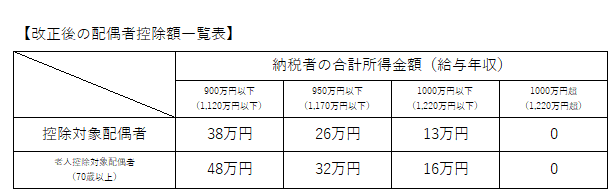

控除対象配偶者とは?

控除対象配偶者とは

・納税者本人の合計所得金額が1,000万円以下(給与収入だけなら1,220万円以下)

・配偶者の所得が38万円以下(給与収入だけなら103万円以下)

・納税者と配偶者は生計を一にしていること

この控除対象配偶者を図で表すとこのようになります。

平成30年度より納税者本人の所得金額により、配偶者控除の金額が変わることになりました。

その為、従来の『控除対象配偶者』とは意味合いが変わりました。

まとめ

3つの配偶者控除の名称について見てきました。

平成30年度より配偶者控除と配偶者特別控除の条件が変わったことにより名称がわかれました。

いろいろとわかれていますが、ポイントは

源泉控除対象配偶者の場合のみ、扶養親族等を『1人』カウントして月々の源泉徴収額を計算することです。

他の対象の場合、月々の源泉所得税を多めに徴収し、年末調整や確定申告時に精算して還付する形になります。

年度の最終で還付を受けるのでなく、徴収されるとしたら問題もいろいろと生じるだろうからこのような形なったのだと思います。

ただ名前は変わっても、ゆっくりと作業をすれば今までの年末調整と特に変わりません。

年始に扶養の人数を確認して、源泉徴収額を計算する。

年末調整・確定申告時に納税者の所得・配偶者の所得を計算し、対象になる控除額を入れて再計算する。

配偶者控除のところはこれでできるはずです。

あなたが会社の年末調整の担当者で、従業員に今回の改正と記入方法を伝える方が難しいかもしれません。

私もどのように伝えようか考えています。

もうすぐその時期を迎えますので、一緒に頑張りましょう。

最後まで読んでいただきありがとうございました。