前回のB/Sに続いてもう1つの重要な表、P/L・・・。

会社で利益について考える際に一番必要になってくる表です。

私も今のような経理の仕事をする前に見せられ、正直よくわからなかったことを 覚えています。

その時の自分を思い出しながら、P/Lについて書きたいと思います。

『P/L』 損益計算書です。

企業の一定期間の収益を表した表になります。

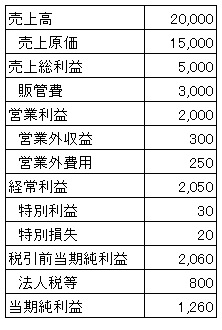

上から『売上』、『原価』、それを差し引いたものが、『売上総利益(粗利)』、 ついで、『販売管理費』、『営業利益』、『営業外損益』、『経常利益』、『特別損益』 、『税引前当期純利益』、『法人税等』、『当期純利益』と並んでいきます。

表を元に一つづつ見てみよう

上から順番に説明すると、

『売上』 ・・・ 一定期間にあげた売上高

『原価』 ・・・ 売上を上げるために直接かかった費用(材料費や、直接作業の人件費)

『売上総利益』 ・・・ 粗利とも言います。売上から最低限必要になる原価をひいたもの

『販売管理費』 ・・・ 売上に直接寄与していない間接の人件費や、本社の地代など、会社を運営してい

く中で必要な経費

『営業利益』 ・・・ 売上総利益から販売管理費を引いたもの。本業での会社の収支です。

『営業外損益』 ・・・ 通常の仕事以外でかかってくる費用 利息など、

『経常利益』 ・・・ 営業利益から利息などを加減算した数値

『特別損益』 ・・・ 通常にはないイレギュラーな項目 火災損失など

『税引前当期純利益』 ・・・会社の一定期間のすべての収支を集計して残った利益

『法人税等』 ・・・ 法人税や法人市民税など企業にかかる税金

『当期純利益』・・・税金も減算した、一定期間の最終利益

このように一定期間の会社の経営状態を表す表をP/Lと言います。

このP/Lをもとにどこにメスを入れていけばいいかを判断していくことになります。

全体の管理費が高いのか、仕入れの原材料費が高いのか、いろいろと比率を

見ることによって、企業の問題点が見えてきます。

経理以外の職場では営業利益まで考えるのがほとんどだと思います。

今回は全体構造を知っていただくため、全てを記載してみました(^O^)

私も最初は訳がわからなくて困りましたが、並んでいる順番とかがわかればもう少し受け入れやすくなる

ので、皆さんのご参考になったら嬉しいです(*^。^*)