貸借対照表で表される、項目の最後の1つ、それが『資本』です。

会社概要などを見ていると、資本金という名称によく出合うと思います。

実際にはほとんどの場合、資本というと、資本金を表すことが多いですが、

その他の科目として下記のようなものがあります。

- 資本準備金・・・出資金のうち資本金に入れずにおいてあるお金

- 繰越利益剰余金・・・前期から繰り越している社内留保利益

- 利益準備金・・・会社利益のうち社内留保することがきめられた金額

このような科目もありますが、ほとんどの場合、は『資本金』が大部分を占めます。

資本金は会社を設立する際などに集められたお金のことを表しています。

この金額の大小によって、会社の区分も違いますし、税金の課税額にも

影響してきます。

債務超過とは???

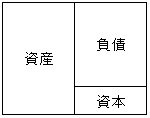

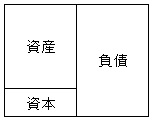

一般的な会社の貸借対照表は

このような形になります。

全ての財産、『資本』で、借金である『負債』を返済でき、残りが出資金と

利益である『資本』になります。

これが望ましい形ですが、時に、

このような形になってしまうことがあります。

これは 資産 < 負債 になっていますよね?

つまり、全ての財産を処分しても借金を返済しきれない状態を

言います。 当然当初の出資金もなくなり、ここで出ている資本は

マイナスの利益になります。

企業として倒産しているわけではありませんが、キャッシュに無理が

あることが多いので、注意をしないといけない状態と言えます。

このような貸借対照表のことを債務超過といいます。

資本のまとめ

簿記や経理をする上で大切な科目は資産と負債の科目であることが多いです。

資本はその特性上、利益や資本金などに該当するため、決算期などにしか

あまり仕訳を切ったりもしません。

ですが、この部分が企業の余力にあたりますので、この部分が大きいと安定している

企業と見られることが多いです。