商取引で使用される手形について見ていこう。

手形と小切手の大きな違い、それは小切手が即、資金化できるのに対して、手形は資金化できるまでの期日があること。

その特性ゆえに、期日が先の手形を金融証券として、裏書されて使用されたりする。

また手形には、その用途に応じて、『約束手形』 と 『為替手形』 の二種類がある。

これから二種類の手形と、その他の手形の注意事項を確認してみよう。

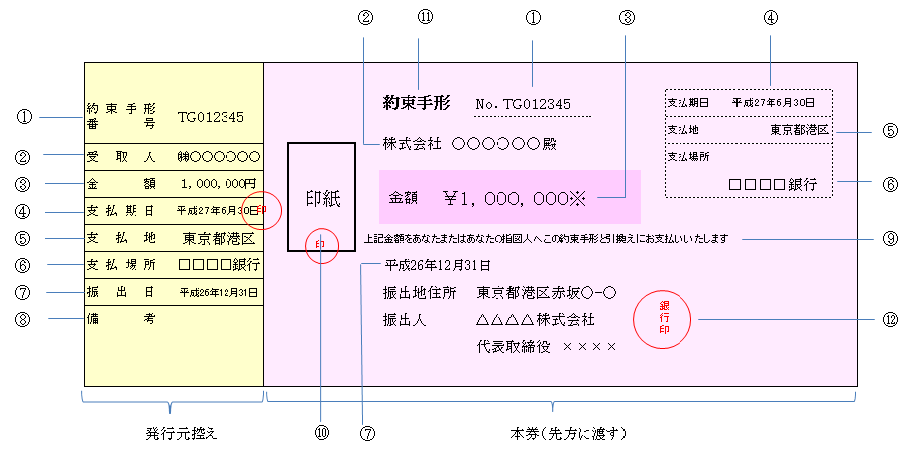

約束手形について

約束手形の図を見てみよう。

- 手形の種類と通し番号

- 受取人の名称

- 手形の支払金額

- 手形が資金化できる期日

- 振出人銀行の所在地

- 支払場所の銀行名

- 手形を発行した日にち

- 手形発行事由など

- 支払を約束する文言

- 収入印紙貼付箇所

- 手形の種類

- 振出人の住所、代表者氏名、銀行印

約束手形は、期日にお金を支払うことを約束した証券です。

そのため、小切手とは違い、振出日にお金がなくても発行できます。

ですが、期日にお金がなかった際には、不渡りとなり、重い罰則を受けることになります。

約束手形の資金化までの流れ

このように期日はあるが、基本的な構造は小切手と同じ流れで取引はすすめられます。

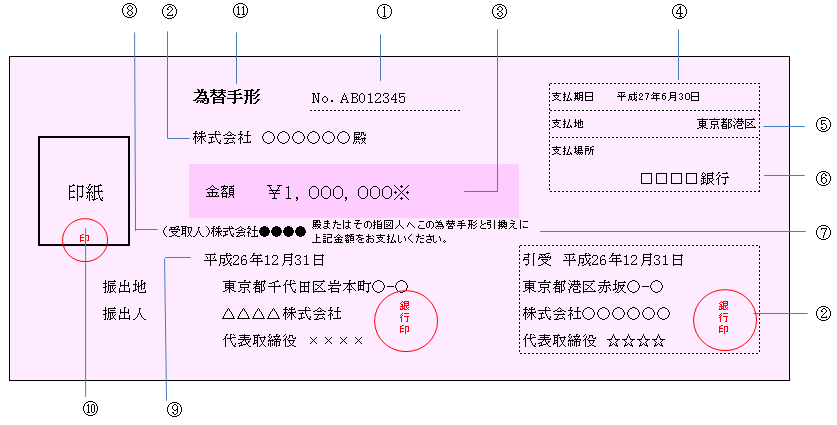

為替手形について

今度は為替手形について見て行こう。

ほとんど同じですが、少し違うので注意して見てください。

- 手形の通し番号

- 手形の名宛人(支払人)

- 手形の支払金額

- 手形が資金化できる期日

- 振出人銀行の所在地

- 支払場所の銀行名

- 為替手形の支払についての文言

- 手形の指図人(受取人)

- 手形の振出し日 振出人住所他

- 入印紙貼付箇所

- 手形の種類

約束手形と大きく違うところは、名宛人、指図人と太字にしたところです。

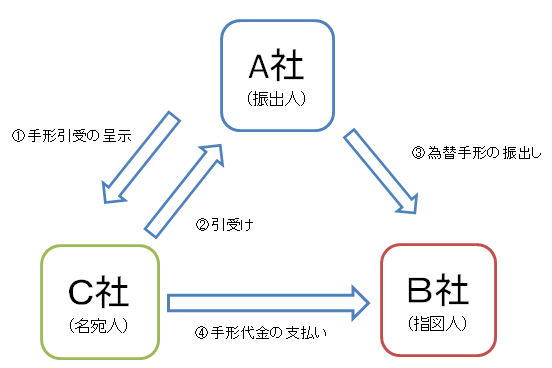

為替手形は三社での手形のやり取りに使われます。

少しわかりにくいかもしれないので、図で説明します。

為替手形はこのような形で用いられます。

一つずつ説明しますね。

A社は手形を発行した人で、C社に対して、債権(お金を回収する権利)をもっており、B社に対しては債務(お金を払わないといけない負債)を持っていることが前提です。

A社はB社への債務を、C社への債権をつかって、B社へ代わりに支払ってもらうことで相殺しようとしています。このような三社関係時に振出される手形を為替手形といいます。

為替手形はA社がC社に、お金を代わりにB社へ払ってもらうことを依頼し、それをC社が引き受けることで発行されます。

ここで、三社の仕訳を考えると、

A社 借方 買掛金 貸方 売掛金

B社 借方 受取手形 貸方 売掛金

C社 借方 買掛金 貸方 支払手形

となります。特にA社の仕訳はよく覚えていてください。

これは簿記のテストでよく聞かれる仕訳になっています。

小切手と手形の違い

二つの手形を説明したところで、今度は小切手とは違う手形の特徴について説明していきます。

①不渡手形

手形は期日があり、資金化が先の日付になっています。また、小切手とは違い、振出日に資金がなくてもよいが、支払期日にお金がないと不渡り手形となってしまいます。

この不渡りを6ヶ月の間に2回起こすことで、銀行取引禁止処分になります。これは、2年間の当座預金の禁止、貸出取引(融資を受けること)の禁止処分になることを意味します。

普通預金の入金は受け付けることができますが、銀行に対して借入がある場合、その借入返済にお金が割り当てられるので、入金されてもお金が引き出せなくなります。またこのような情報の広まりは早いため、企業の信用力も低下します。

このような状態に追い込まれるため、銀行取引停止処分を受けると、倒産を余儀なくされることが多いのが現状です。

②手形の裏書き

すぐに資金化できない手形を持っていることは、中小企業にとっては大変なことです。

その手形を資金として使うために、自社の債務に対して、手形を渡して債務の履行をすることを手形の裏書といいます。

これは、手形の裏面に裏書することで、自社から他社へ支払い対象を変えることができます。ですが、裏書手形が不渡りになった場合は、自社に支払い義務が生じることは覚えておいてください。

③手形の割引

先ほどの裏書と違い、期日前の手形を金融機関に持ち込み、手数料(割引料)を払うことで、資金化してもらうことを、手形の割引といいます。手数料を支払ってでも、すぐに資金化をしたい場合などに用いられます。この手形の割引も、手形そのものが不渡りになった場合、銀行に対して支払い義務が生じることは裏書と同じになります。

まとめ

手形は小切手と違い、資金がなくても発行できるために、いろいろな使われ方をします。

ですが、その期日が守られなかった場合の罰則は厳しく、また手形での債務の支払は信用力の面からも拒否されることもあります。

そんなリスクもありますが、資金繰りの1つの方法として今でも多くの場面で使用されています。