小切手を振出す口座である当座預金の残高の範囲内で振出すことがルールであることは前述しました。

しかしながら、あらかじめ銀行と当座繰越契約を結んでおくと、当座預金残高を超えて小切手を振出しても、その超過額を銀行が立替えて支払いをしてくれます。

これを当座借越といいます。

当座借越しには、銀行との事前の契約が必要かつ、金額が決められています。

また、超過した金額については銀行からの借り入れになりますので、その点にも注意が必要です。

この処理について、仕訳の仕方が二通りあります。

これについて、次から見て行きましょう。

一勘定制と二勘定制

タイトルの通り、当座借越を1つの勘定で仕訳をするか、2つの勘定を用いて仕訳をするかを意味しています。

この内容は簿記の試験でもたびたび聞かれる内容で、問題文や、解答ボックスの勘定などから、1勘定制なのか2勘定制なのかを推測しないといけません。

内容は難しくないので、ここで整理して覚えていきましょう。

一勘定制

一勘定制は1つの勘定、『当座』勘定を用いて、当座借越を処理します。

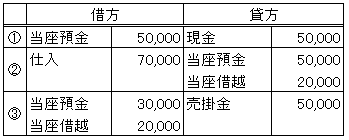

①A商店は当座預金口座を開設して、現金5万円を預け入れた。また、10万円を借入限度額とした当座借越契約を結んだ。

(仕訳)

借方 当座 50,000 貸方 現金 50,000

②B商店から商品7万円を購入し、小切手を振出しして支払った。

(仕訳)

借方 仕入 70,000 貸方 当座 70,000

ここで当座借越が生じていますね。

実際の残高が50,000しかないにもかかわらず、70,000の小切手を振出しています。

この差し引き20,000が当座借越金額となります。

③C商店から売掛金の回収として、小切手50,000を受け取り、ただちに当座預金に預け入れた

(仕訳)

借方 当座 50,000 貸方 売掛金 50,000

このように当座預金がマイナスになってもあくまで当座勘定一つで処理するやり方を一勘定制といいます。

ポイントは2点あります。

・当座とい勘定を使っていること

・当座借越が生じてい居る場合、当座勘定がマイナスになっている場合があること

この2つを認識していると、簿記の試験でも一勘定制なのか、二勘定制なのかがわかります。また、その時の当座借越についても認識することができます。

二勘定制

二勘定制は、『当座預金』と『当座借越』の二つの勘定を用いて処理するやり方です。

わかりにくくなったらいけませんので、先ほどの一勘定制での例題を、二勘定制を用いて仕訳をしてみようと思います。

このように当座の借越部分に対して、当座借越勘定を用いて表します。

また、入金される際もまず当座借越勘定を消しこむことを覚えていてください。

まとめ

実務ではそれほど意識しない内容かもしれませんが、簿記の試験ではよく出題される内容です。

特に総合問題で出題されることが多いので、しっかりと勘定科目を確認して、仕訳をしてください。

私自身が3年前に税理士科目である、『簿記論』を受験した際にも出題されました。内容的には知っていればわかりますので、この機会にしっかりと確認して見てください。