減価償却費を計上する、メインの二つの方法のうちの1つ定額法について解説します。

2007年4月以降の資産と、以前の資産について、『旧』と『新』の減価償却があるので、そちらについても合わせてみていきましょう。

最初はわかりにくいかもしれないけど、わかると楽しいですから、ゆっくりと読み進めてください。

旧定額法とは

減価償却の定額法とは、取得金額を毎年、もしくは毎月、同じ金額を償却して経費化していく方法です。

言葉で書くと難しいかもしれないので、例を出して説明していきます。

まずは『旧定額法』から説明したいと思います。その内容についてはあとで記述しますので、今は順に読んで行ってくださいね。

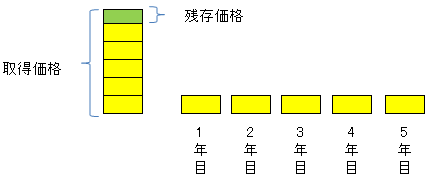

・取得価格が500万円の車両運搬具があります。残存価格10%、耐用年数5年として、1年あたりの減価償却費を求めてください。

こちらで取得金額と書いてる部分が500万円の車両運搬具です。

残存価格とは、仮に車両の耐用年数が5年だとしても5年たっても車両がなくなるわけではありませんよね?そのため、耐用年数の償却が終わっても、残った価値の事を残存価格といいます。

この問題では、残存価格が取得原価の10%と書かれていますので、

500万円 × 10% = 50万円

この50万円が残価価格になります。(図の緑色の箱の部分です)

あとはそんなに難しくありません。取得金額から残存価格を引いた、上の図の黄色部分を5年に分けて均等に償却します。(償却とは経費化するとほぼ同意味として認識していただいて大丈夫です。)

(取得金額-残存価格) ÷ 耐用年数 =1年あたりの償却費なので、

(500万円-50万円) ÷ 5年 =90万円

上の黄色い箱である、1年ごとの償却費は90万円になります。

つまり、500万円の車両が1年目90万円、2年目90万円と・・・・価値を減らしていき、5年目には残存価格の50万円が残ることを意味します。

この残存価格50万円も6年目以降に償却していくことができます。取得金額の95%相当額まで償却したあと、残存価格を1円残して、5年でさらに均等償却して、最終的に1円まで償却します。(平成20年分から適用)

6年目・・・25万円

7年目~10年目・・・ 5万円

11年目・・・49,999円

となります。

このように、車両価格のうち、10%を残存価格として残す減価償却費の定額法のやり方を『旧定額法』といいます。

新定額法

さて、では新定額法とはどんなものでしょうか?

それほど難しく考える必要はありません。

新定額法は残存価格を1円として、減価償却をする方法です。

耐用年数など変わらないので、先ほどの旧定額法での例で考えてみましょう。

・取得価格が500万円の車両運搬具があります。耐用年数5年として、1年あたりの減価償却費を求めてください。

ここで計算方法が違うのは、償却率というものを使って計算します。

耐用年数が5年なので 1÷5=0.2が償却率になります。

この償却率を使って計算すると、

- 1年目・・・500万円×0.2=100万円

- 2年目・・・500万円×0.2=100万円

- 3年目・・・500万円×0.2=100万円

- 4年目・・・500万円×0.2=100万円

- 5年目・・・500万円×0.2=100万円

となりますが、このままでは車両が帳簿から消えてしまします。

そのため、最終の5年目は償却額999,999円となり、最終1円が帳簿に残ることになります。

このように残存価格を1円残して、償却するやり方を『新定額法』といいます。

まとめ

旧定額法と新定額法、年度によって償却方法がかわります。

簿記のテストなんかでは、購入年月が明示されていたり、もしくはどちらの定額法を使うかの指示があるので、必ず確認してください。

この定額法ですが、旧と新では償却にかかる年月、償却額が違います。

費用化が早くなったことは、節税を考える上では、企業にとって有利に働きます。

これについては、これから少しづつ学んでください。

科学的・合理的・経済的に資格試験の合格が目指せます!詳しい資料を無料で急送します。

![]()