いろいろな勘定科目のうち、似たようなものを集めてみました。

じっくり考えるとわかると思いますが、最初はよくわからなかったり、迷うこともあると思います。

ここでまとめて確認していきましょう。

立替金と仮払金

この二つの勘定科目、どちらもお金を何らかの理由で払っているのは同じです。

そのお金の払う事由により、二つの勘定科目は明確に違うものを意味しています。

立替金とは

立替金は本来他の人が支払わないといけないお金を、会社が代わりに支払った時に使う勘定科目です。

そのため、その性質上、立替え払いをした相手への債権になります。

しかしながら、一時的な性格のため、利息の収受は行わないことになっています。

仮払金とは

現金や小切手など実際に支払った代金を一時的に処理する為に使用する勘定科目です。

実務では、

- 科目名、金額が確定していない支払金額

- 出張費や営業経費など、概算で渡す金額

このような時に仮払金は用いられます。

仮受金と預り金

こちらも会社が何らかの事由でお金を預かっている事実には変わりはありませんが、内容は全く違うものとなっています。

仮受金とは

お金の入金はあるが、その入金事由などが不明の場合、勘定科目を指定することができません。

そんな際に、一時的に使用する科目を仮受金といいます。

たとえば、

銀行に100,000円の入金があったが、入金事由は不明である。

普通預金 100,000 仮受金 100,000

後日、このお金が売掛代金の振込であることがわかった。

仮受金 100,000 売掛金 100,000

このような処理になります。

預り金とは

預り金とは従業員や、、取引先から預かったお金であるが、後日預かったものに返金するか、預かったものの代わりに第三者に対して支払うべきもので、預かり期間が1年以内のものを言います。

1年を超す場合は、『長期預り金』を使用します。

主に、給与から天引きされる社会保険料や、源泉所得税などを会社が仕訳をきるときに用いられます。

たとえば、

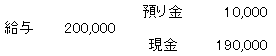

給与200,000円のうち源泉所得税10,000円を天引きして、現金で支払った。

預かっていた源泉所得税を現金で納付した。

預り金 10,000 現金 10,000

となります。

前払金と前払費用

こちらもよく質問される事由になります。

先ほどまでと違って少し内容が違うように感じますが、こちらも混同しやすい科目になりますので、ここで整理してみてください。

前払金とは

商品やサービスを受ける前に支払った代金の事をいいます。別の名前で『前渡金』とも言いますが、どちらも同じ意味で、手付金に相当する代金の事をいいます。

たとえば、

仕入の前払金として10,000円現金で支払った。

前払金 10,000 現金 10,000

仕入50,000円が届き、前払い分を除いた金額を現金で支払った。

このような仕訳になります。

前払費用とは

契約に基づいて、継続的なサービスを受ける場合に支払った代金のうち、未完了の対価に対して処理するための勘定になります。

これは決算時にきちんとした費用を計上する為に用いられた勘定科目になります。

例をあげて説明すると、

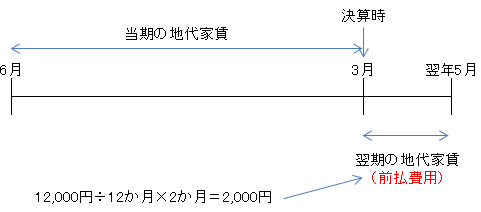

6月に地代家賃1年分、12,000円を現金で支払った。 (6月の仕訳)

(契約期間 6月~翌年5月の1年間)

地代家賃 12,000 現金 12,000

当社の決算は3月末であり、前払費用を計上する。 (決算時の仕訳)

前払費用 2,000 地代家賃 2,000

このように決算時に翌期の費用を経費から資産科目に振替える際に使う勘定科目です。

まとめ

3つのカテゴリで勘定科目を確認してきました。

1つ1つ使用する場面は違います。その科目の内容について、はじめはわかりづらいかもしれません。

その時はゆっくりとここで上げた各勘定科目の特徴を思い出してみてください。

ここで出てきた勘定科目は日常でも、試験でも必ず出てくる勘定科目になりますので、しっかりとその意味を理解して頑張ってくださいね。