もうすぐ年末になりますね。

年末最後の仕事で大きな仕事の一つに年末調整があります。

特に平成30年度より新しい内容も増えておりますので、そちらについて記載していきたいと思います。

平成30年度から変更される大きな変更点に付いて

大きな変更点というと、配偶者控除及び配偶者特別控除の条件や金額などの変更です。

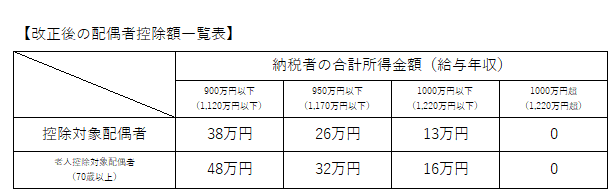

納税者本人の所得金額による控除額の変更

ひとつは納税者本人の合計所得が1,000万円(給与収入だけの場合、1,220万円)を超える場合、配偶者控除を受けることができなくなりました。

その為、配偶者控除については下記のような形になります。

配偶者の合計所得が1,000万円を超えると控除額がなくなりますが、合計所得が900万円を超えるところから段階的に金額が変わることにも注目してください。

また、配偶者が老人控除対象配偶者の場合も金額が変わりますのでそちらも併せて確認してください。

配偶者特別控除額の対象金額の変更

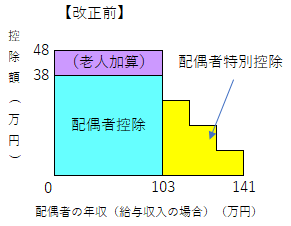

今までは給与収入が103万を超えると税金の控除額が減少していくので、配偶者の収入を103万円までに抑えて最大の控除を受けようとする人が多く、いわゆる『103万の壁』というものがありました。

納税者の配偶者控除を満額受けようとすると、どうしても給与収入の場合は103万円以内に抑えないといけませんでしたが、これは、多くの時間を働きたいと思っている女性の社会進出や、労働力の確保という面などいろいろな点で問題を抱えていました。

ちょうど図にするとこのようになります。

こちらの表のように収入が103万円を超えると38万円受けることができた配偶者控除の額が段階的に減っていきます。

この103万円から141万円の間の控除額を配偶者特別控除といい、これは141万円を超えると全くなくなってしまいます。

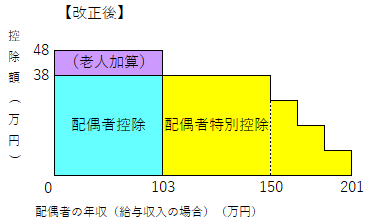

今回の改正ではこの表に大きく変更がありました。

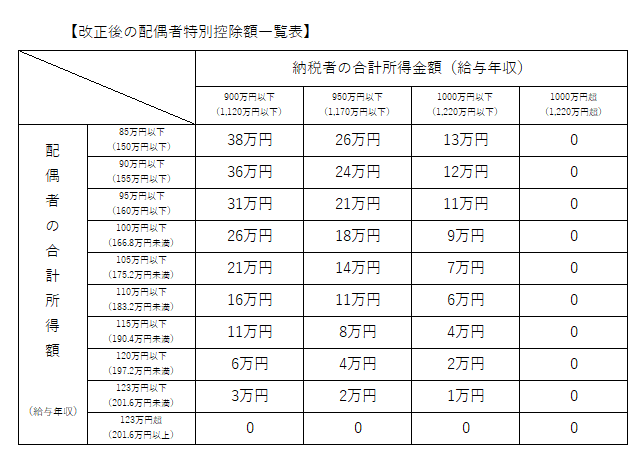

名前は配偶者特別控除という形で変わりませんが、給与収入が103万円から150万円までは38万円の控除を受けることができるようになりました。

そして150万円から201万円まで段階的に減っていくことになりました。

金額で記載すると、このようになります。

かなり細分化されるようになりましたが、今までに比べると控除を受けることができる幅が大きく広がりました。

平成30年度の改正により、受ける影響について

今回の改正では、主に所得が900万円以上の高額所得者にとっては不利益な改正となっています。

従来の条件では、配偶者の年収が103万円以下(給与収入のみの場合)であれば、38万円の控除を受けることができていました。

今回の改正では、今までの控除額が減少するか0円になってしまいますので、納税者の税金は増加することになります。

会社で年末調整を行っている場合、年末調整に従事される担当者は、役員の方々や、高所得の管理職の方々の控除額には注意が必要になります。

逆に有利になってくるのは、納税者が会社員(夫)で配偶者がパート(妻)のような世帯になります。

今まで103万円だった壁が、150万まで働いても、38万円の控除を受けることができます。

その為、パート主婦は時間を延長したり、日程を増やしたり、その他の仕事を掛け持ちしたりすることができるようになります。

また、従来は何の控除も受けることができなかった年収141万から201万のパート主婦も、今回の改正から控除を受けることができますので、納税者の税金を減らすことができます。

ただし、今回の改正の話はあくまで所得税の話になりますので、社会保険の加入にかかわる金額(106万円もしくは130万円)には変更ありません。

所得税は減税されるが社会保険の扶養から外れる場合は、世帯収入が減少する場合があるので、この場合は注意が必要です。

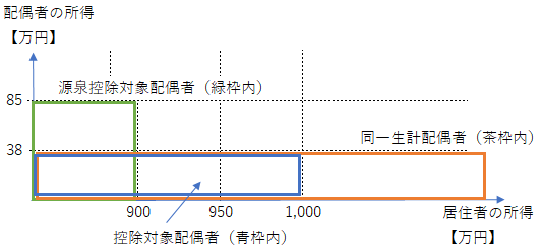

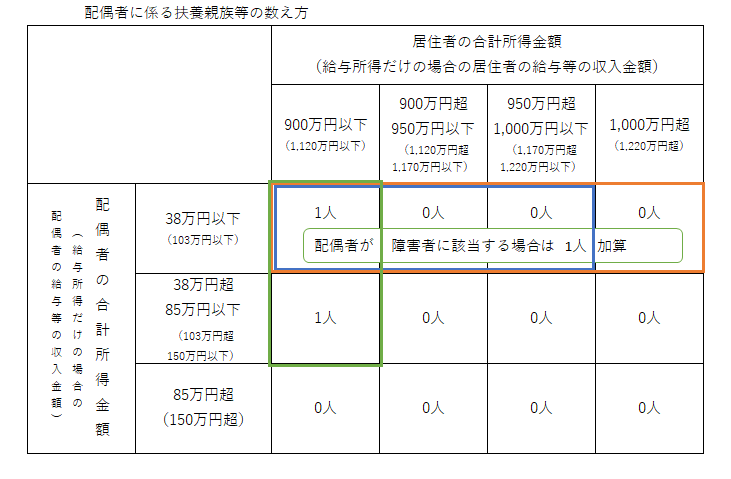

配偶者に係る扶養親族の数の計算方法の変更

配偶者控除の金額上限が定められたり、配偶者特別控除枠が広がったことにより、次のような形になりました。

平成29年までは、青枠欄の控除対象配偶者に該当する場合、扶養親族等として数えていました。

平成30年度からは源泉控除対象配偶者のみ扶養親族として数えることになりました。

これは、配偶者控除及び配偶者特別控除で38万の控除を受けれる枠が変わったことに起因しています。

青枠欄(緑枠と重なっている部分は除く)では扶養親族として数えられていないので、月々に徴収される源泉所得税は多くなります。

ただ、最終的には年末調整や確定申告時に『配偶者控除』が適用され精算されます。

※平成30年度より

・源泉控除対象配偶者

・同一生計配偶者

・控除対象配偶者

と3つの名称が使われるようになりました。

詳細については、こちらの『源泉控除対象配偶者・同一生計配偶者・控除対象配偶者とは』を参照ください。

扶養控除申告書・配偶者控除等申告書・保険料控除申告書の変更

今回の改正で言葉や内容の追加のため、従来の申告書では内容を網羅することが難しくなりました。

それに伴い各用紙に変更が加えられました。

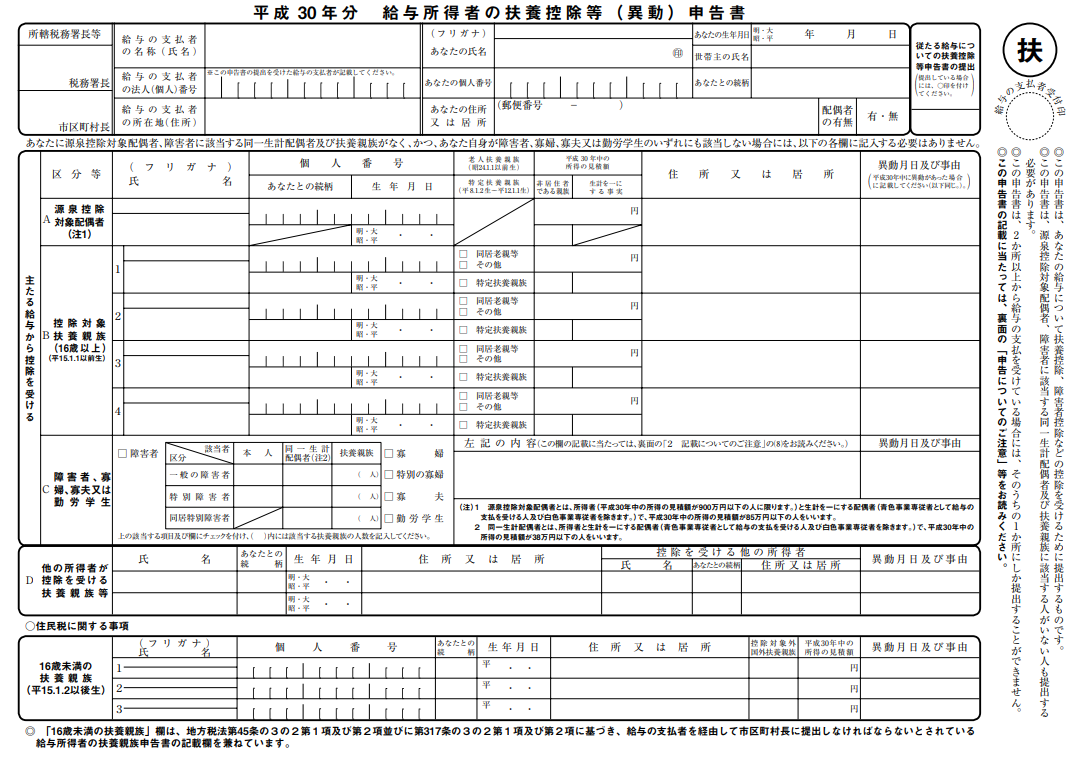

扶養控除申告書

(出典:国税庁ホームページより)

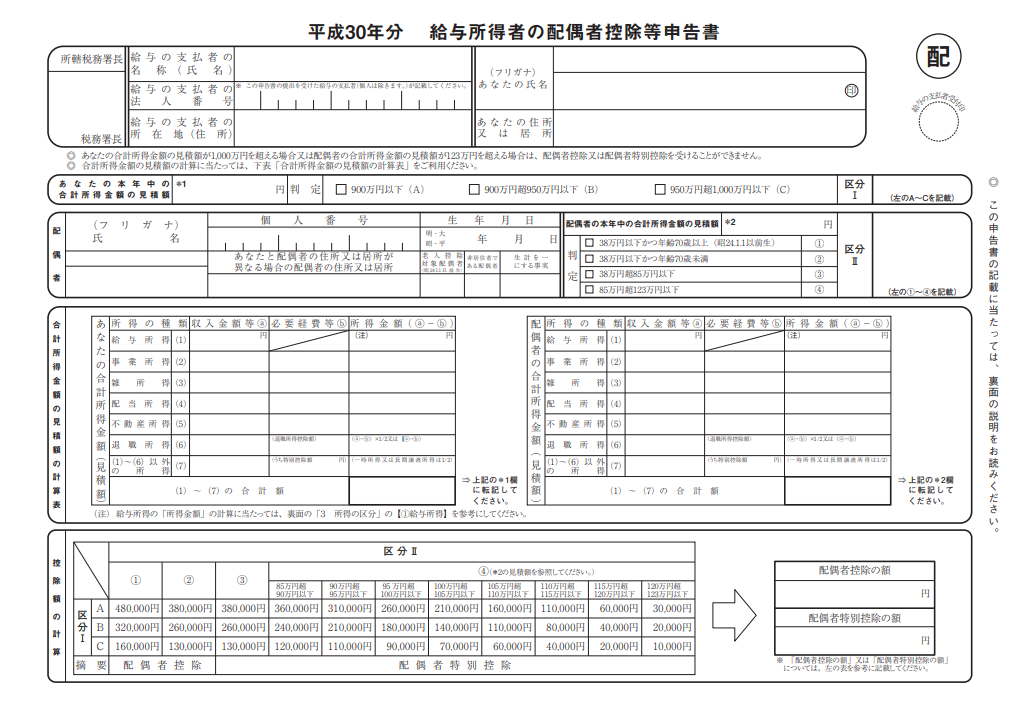

配偶者控除申告書

(出典:国税庁ホームページより)

保険料控除申告書

(出典:国税庁ホームページより)

各書類の記入方法については

『平成30年分 給与所得者の扶養控除等(異動)申告書の書き方の基本解説』

『平成30年分 給与所得者の配偶者等控除申告書の書き方の基本解説』

『平成30年分 給与所得者の保険料控除申告書の書き方の基本解説』

をご参照ください。

また各書類については、下記からダウンロードできます。

平成30年分 給与所得者の扶養控除等(異動)申告書 (PDF) (国税庁より)

平成30年分 給与所得者の配偶者控除等申告書 (PDF) (国税庁より)

平成30年分 給与所得者の保険料控除申告書 (PDF) (国税庁より)

まとめ

平成30年度からの変更点を記載させていただきました。

各種様式の記載方法などは別のページとなってしまいましたが、大体のイメージはつかんでいただけたでしょうか?

配偶者特別控除の範囲や金額などに大きな変化が見られますので、注意して作業してください。

高所得者には少し不利な改正ですが、多くの世帯にとっては好ましい改正になっていると思います。

しっかりと改正の内容を理解していただいて、その恩恵を皆さんが受けていただければいいなと思います。

最後まで読んでいただきありがとうございました。